Maggiorazione aliquote credito d’imposta software e formazione 4.0

Con il “Decreto-legge recante misure urgenti in materia di politiche energetiche nazionali, produttività delle imprese e attrazione degli investimenti, nonché in materia di politiche sociali e di crisi Ucraina” (Decreto aiuti o Decreto energia) approvato il 2 maggio 2022 dal Consiglio dei Ministri, il Governo interviene su due delle misure previste dal Piano Transizione 4.0:

- il credito di imposta per investimenti in beni immateriali 4.0 e

- il Credito d’imposta formazione 4.0,

attraverso due articoli dedicati uno alla “Maggiorazione del credito di imposta per investimenti in beni immateriali 4.0” e uno al “Credito d’imposta formazione 4.0”.

In attesa della pubblicazione del decreto-legge in Gazzetta Ufficiale, la notizia è stata già pubblicata sul sito del MISE (https://www.mise.gov.it/index.php/it/per-i-media/notizie/2043388-decreto-aiuti-le-misure-per-le-imprese) e a seguire riportiamo il testo integrale dei due articoli al riguardo.

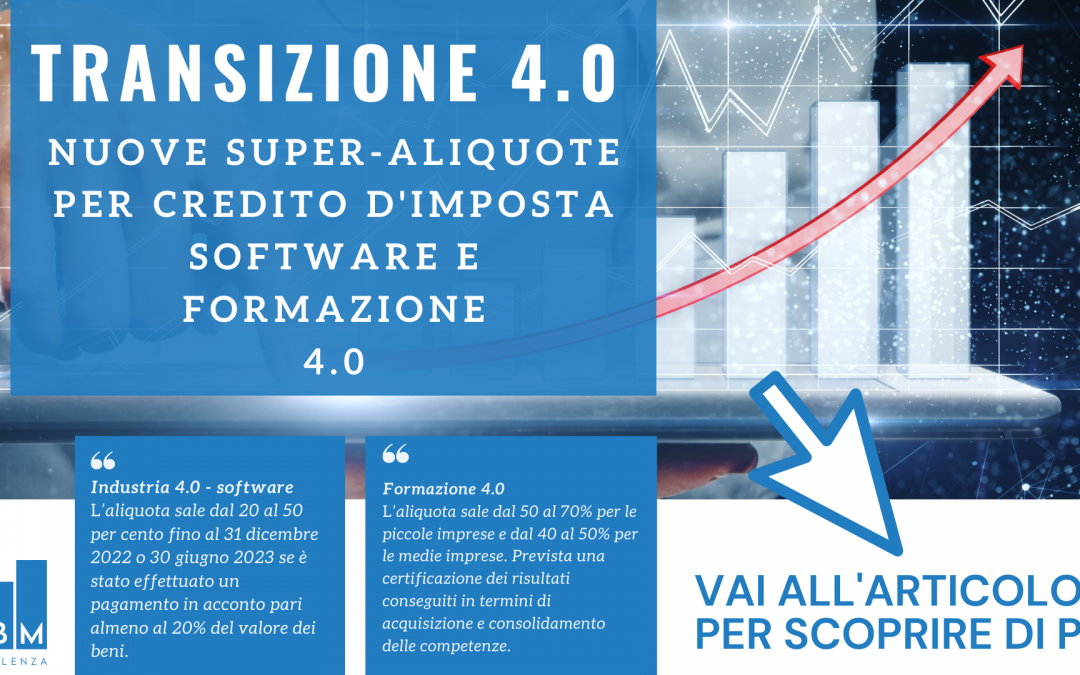

Industria 4.0 – software

Incremento del credito d’imposta per i beni strumentali immateriali 4.0, nello specifico l’aliquota sale dal 20 al 50 per cento fino al 31 dicembre 2022 o 30 giugno 2023 se è stato effettuato un pagamento in acconto pari almeno al 20% del valore dei beni.

Formazione 4.0

Per rispondere alla carenza di competenze professionali adeguate ai processi di trasformazione tecnologica e digitale viene incrementata l’aliquota del credito d’imposta per la formazione, dal 50 al 70% per le piccole imprese e dal 40 al 50% per le medie imprese. Prevista una certificazione dei risultati conseguiti in termini di acquisizione e consolidamento delle competenze.

ART. 20.

(Maggiorazione del credito di imposta per investimenti in beni immateriali 4.0)

1. Per gli investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022 ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, la misura del credito d’imposta prevista dall’articolo 1, comma 1058, della legge 30 dicembre 2020, n. 178 è elevata al 50 per cento.

ART. 21.

(Credito d’imposta formazione 4.0)

1.Al fine di rendere più efficace il processo di trasformazione tecnologica e digitale delle piccole e medie imprese, con specifico riferimento alla qualificazione delle competenze del personale, le aliquote del credito d’imposta del 50 per cento e del 40 per cento previste dal comma 211 della legge 27 dicembre 2019, n. 160 per le spese di formazione del personale dipendente finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la trasformazione tecnologica e digitale delle imprese sono rispettivamente aumentate al 70 per cento e al 50 per cento, a condizione che le attività formative siano erogate dai soggetti individuati con decreto del Ministro dello sviluppo economico da adottare entro 30 giorni dalla data di entrata in vigore del presente decreto e che i risultati relativi all’acquisizione o al consolidamento delle suddette competenze siano certificati secondo le modalità stabilite con il medesimo decreto, il quale assicura altresì l’invarianza di spesa riaspetto agli stanziamenti vigenti. 2. Con riferimento ai progetti di formazione avviati successivamente all’entrata in vigore del presente decreto che non soddisfino le condizioni previste dal comma 1, le misure del credito d’imposta sono rispettivamente diminuite al 40 per cento e al 35 per cento.

OBM consulenza è sempre a disposizione per maggiori informazioni o chiarimenti.

Non esitare a contattarci!

Puoi contattare i nostri uffici ai seguenti recapiti:

📧 Email: info@obmconsulenza.it

📞 Tel. + 39 0744 080761

📍Indirizzo: strada delle Campore,3, Terni